相信不少港人依然对1997年-1998年香港楼市崩盘心有余悸。

1997年亚洲金融危机爆发,港币汇率和港股被国际游资狙击暴跌,香港市场利率大幅波动,信贷收缩。而在此之前,香港楼市正经历了投机性繁荣,据当时的报道,香港人平均将月薪的七成以上用作供楼。

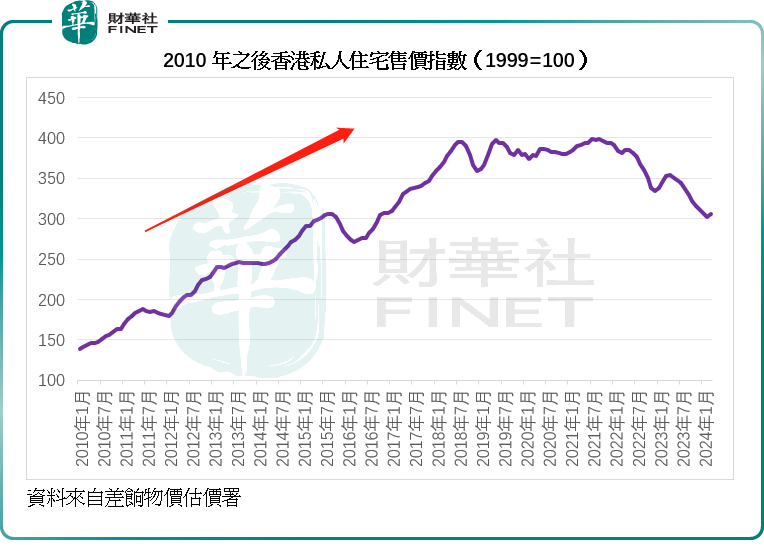

面对亚洲金融危机,信贷迅速收紧、息口快速飙升令拥有置业梦想的人们损失惨重。见下图,差饷物业估价署的数据显示,香港私人住宅售价指数(1999=100)从1997年的163.1点暴跌至2003年的61.6点,跌幅高达165%,这场暴跌在2003年才见底,而在12年后的2011年才回复到1997年的水平。

受此影响,香港居民的财富显著缩水,香港居民可支配收入从1997年的1.36万亿港元下滑至2003年的1.28万亿港元,需要注意,这一数据为市价数据,若计上真实物价,规模要大得多。中产一夜返贫,还承担着沉重的负资产。

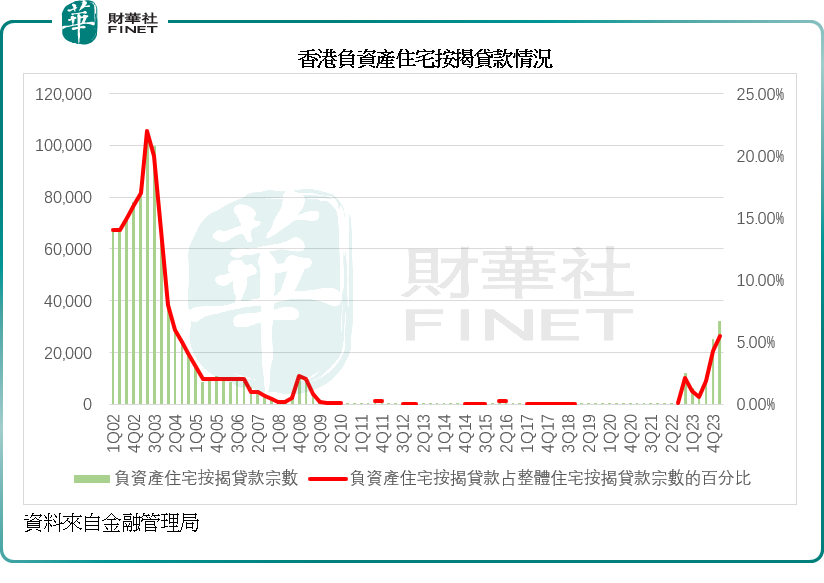

在2003年香港楼市危机最严重的时候,负资产住宅按揭贷款宗数一个季度就达到10.57万宗,2003年下半年负资产住宅按揭贷款占整体住宅按揭贷款宗数的比重更在20%以上,见下图,占未偿还贷款总额的百分比更在30%左右,拖欠比例高达2%以上。

直接导致这场楼市危机的,似乎是金融风暴,但最根本的原因却是供求预期的快速失衡,令市民对楼市的前景信心瞬间冷却。

由于1997年楼市高涨,为了快速遏制过热楼市,当时的特区政府有点操之过急,一下子推出了「八万五」房屋政策——每年至少供应八万五个住宅单位,通过每年供应大量新房来压抑楼价,目标是在十年内全香港有70%的家庭能自置居所,同时将公屋的轮候时间从六年半缩短到三年。

这一政策的推出恰逢亚洲金融危机,在国际炒家游资抽走的时候,利率波动加大,大幅增加了贷款者的压力,导致楼市的崩溃,从1997年10月到2003年8月,私人平均住宅售价下滑66%,见下图。

这场风暴令当时的社会矛盾激化,引发了反对「八万五」房屋政策的舆论声浪,最终于2002年11月被放弃。但是,这场暴跌却是到2003年下半年才止跌,可见下狠招容易,但要挽回信心却是难上加难。

「辣招」下药却不对症

纵有前车之鉴,后人依然重蹈覆辙。

2010年11月,为了抑制过热楼市,特区政府推出额外印花税(SSD),税额为5%至15%,以压抑楼市炒风,但收效甚微,仍难以遏制非本地买家的蜂拥而至。

于2012年10月,特区政府再加辣:三年内出售物业,需支付额外印花税,同时还推出买家印花税——所有非永久居民、公司名义在港买房需支付15%的印花税,旨在遏制非本地买家需求。

2013年2月,又将原有的从价印花税上调一倍,按楼价计算,税率介于1.5%至8.5%之间。

2016年11月,特区政府再度加辣,将从价印花税税率统一上调至15%,至此,非永久居民在香港买房需要缴纳30%的印花税(即从价印花税15%加上买家印花税15%)。

然而,这些「辣招」对于遏制私人住宅售价作用有限,见下图,私人住宅售价指数从2010年11月首次释放「辣招」时的163.7点飙升至最后一次「加辣」2016年11月的306.7点,涨幅高达87.35%,而在2016年11月至2022年10月首次「减辣」期间,私人住宅售价指数最高曾飙升至398.1点(2021年9月),涨幅达到30%,见下图。

见下图,在2010年至2016年的持续「加辣」过程,香港的住宅买卖数量下滑59.71%,似乎有些效果——交易数量减少,但是需要注意的是,住宅买卖总值仅下降23.66%,换言之,单宗交易总值的价格要高得多,这或反映单价上涨,大宗交易较活跃。看来「辣招」或影响到星斗市民的购房需求,对大宗交易却收效甚微。

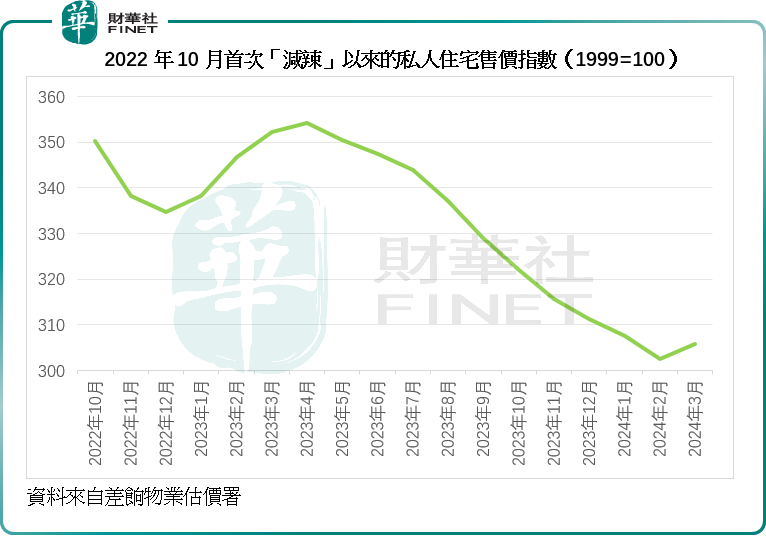

2019年以来,经历了社会事件、疫情以及美联储加息,当局从2022年10月起才开始「减辣」,而到今年初的施政报告,才全面「撤辣」,同时放宽了物业按揭贷款限制。然而,损害的信心却并非「撤辣」就能恢复。

从下图可以看到,自2022年10月首次「减辣」起,私人住宅售价指数持续下滑,累计跌幅或达到12.71%,见下图。

姗姗来迟的「撤辣」,与全球政经大变局短兵相接。信心修复需要时间,然而遇上利率高企、地缘政治风险对香港经济的打击,这个信心修复的过程将变得并不顺遂。

金融管理局的数据显示,2024年第1季,香港负资产住宅按揭贷款宗数达3.2万宗,负资产住宅按揭贷款占整体住宅按揭贷款宗数的百分比更高达5.47%,未偿还贷款金额高达1653亿港元,楼市下跌带来的贷款风险正逐渐显现。

2024年第1季的按揭比例从上个季度末的106%上升至107%,反映抵押品价值降低以及借款人还款能力下降,导致未偿还贷款额持续增加,所以负资产住宅按揭贷款的整体按揭成数(即贷款额与物业市值的比率)上升。超过三个月的拖欠比例由上季的0.03%上升一倍至0.06%。

这些数据揭示出当前的按揭贷款虽未达到历史峰值,但是情况不容乐观,住宅价格持续下降,抵押品的价值会进一步下滑,负资产的案例将持续上升,Call Loan的案例也将继续上升,进一步对住宅价格施压。二十多年前的那一幕是否即将重演?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享